2026 年 4 月 6 日,微软投资者关系页面静悄悄地更新了一组数字。营收 813 亿美元,同比增长 16%,看起来很美。

但翻到现金流量表那一栏,自由现金流跌到了 59 亿美元——这个数字在去年同期还是三位数。

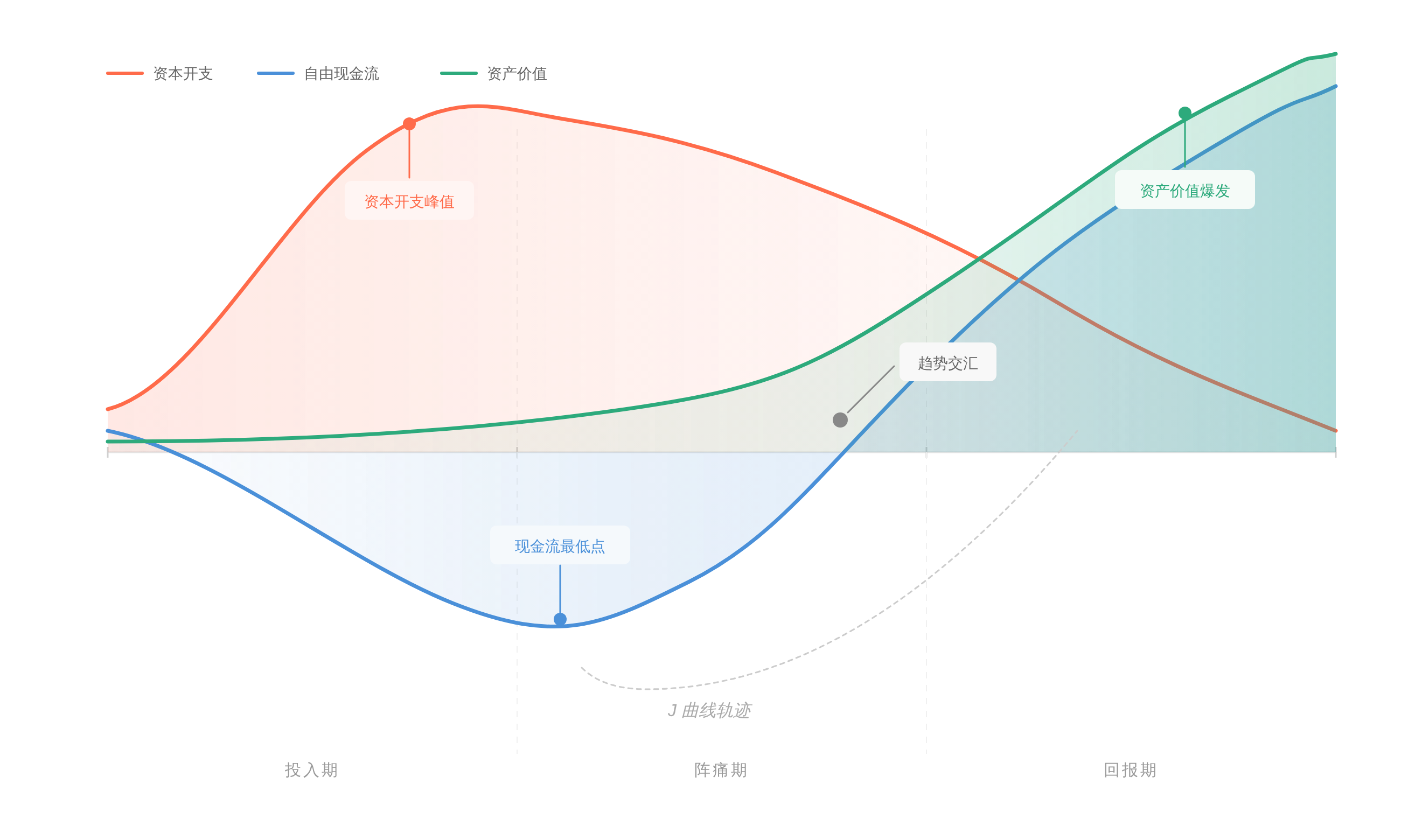

这种“增收不增现”的反差,不是财务翻车,而是一场精心计算的 J 曲线博弈:微软正在把赚到的每一分钱,甚至透支未来的钱,砸进 AI 基础设施的无底洞里。

对于正在刷题、准备面试或者刚入职场的工程师来说,这组数字比任何技术博客都更诚实地预告了未来三年的行业水位:应用层的红利正在消退,基建层的战争才刚刚开始。

财报里的 J 曲线:用现金流换未来的入场券

资本开支激增背后的逻辑

如果你只看营收,微软依然是那个稳健的巨头。Intelligent Cloud 板块营收增长 20%,Azure 和其他云服务收入增长 30%1。

但在这些光鲜的增长率背后,是一个更激进的资本开支数字:2025 财年资本开支跳升至 646 亿美元,单季度支出峰值达到 375 亿美元2。这笔钱去哪了?

不是分红,不是回购,而是变成了数据中心、GPU 集群和海底光缆。现在的微软,更像是在 19 世纪疯狂修铁路的标准石油,而不是那个卖 Windows 许可证的软件公司。

它赌的是:谁掌握了算力基础设施,谁就掌握了下一个时代的过路费。

这种投入带来的直接后果是折旧摊销的前置。你在财报里看到的每一行“运营支出增加”,背后都是成千上万台服务器在 24 小时运转。这不是烧钱,这是在给未来修路。

对于技术决策者来说,这意味着如果你的业务模型还停留在“租几台虚机跑个 Web 服务”,你的护城河可能比想象中更浅——因为巨头们正在把算力变成像水电一样的基础设施,而你只是在用水用电的人。

自由现金流的短期阵痛

自由现金流从高位跌落,直接原因是资本开支的激增,但这恰恰是市场分歧最大的地方。短期看,这稀释了每股收益,压低了估值倍数;长期看,这是在用现在的现金流买未来的定价权。

AlphaPilot 的分析指出,当前 17 倍的 P/FCF 估值隐含了一个假设:市场并不相信这些投入能迅速转化为利润3。

但如果你把时间轴拉长到五年,这更像是一次经典的 J 曲线投资:先经历现金流枯竭的阵痛,再迎来资产价值爆发式增长。

对于工程师而言,这种宏观财务策略的转向并非遥不可及。

当公司决定把利润砸进基建而不是发奖金时,组织内部的机会结构就变了:做应用层 CRUD 的 HC 会缩紧,而做 Infra、做性能优化、做 AI 平台工程的团队会拿到更多预算。

读懂了这条 J 曲线,你就读懂了为什么今年某些部门疯狂招人,而某些部门却在“优化结构”。

日本 100 亿美金:数据主权与基建新战场

为什么是日本?为什么是现在?

2026 年 4 月 3 日,微软宣布了一项 100 亿美元的对日投资计划,时间跨度从 2026 年到 2029 年[^1]。这不是一次简单的海外扩张,而是一次精准的地缘政治卡位。

日本首相 Sanae Takaichi 将增长投资和经济安全列为国家优先事项,而微软的公告里直接点出了三个支柱:技术、信任和人才。

更关键的是,这项投资明确承诺了“数据主权”——通过与 Sakura Internet 和 SoftBank 的合作,确保 GPU 算力资源留在日本境内,数据不出境4。

这背后是一个正在崛起的需求:主权云。随着各国对数据安全的监管趋严,单纯的公有云服务已经无法满足政府和大型企业的合规需求。

微软这次在日本的做法,实际上是在输出一套“Azure 能力 + 本地运营”的混合模式。

对于正在做跨国项目或者外企准备的工程师来说,这意味着你需要开始关注“数据驻留”、“合规边界”这些曾经只属于法务部门的词汇。

技术选型不再只看性能和成本,还要看它是否符合特定区域的数据主权要求。

主权云:微软的新基建模式

微软在日本的布局,提供了一个观察“新基建”模式的绝佳样本。它不仅仅是建机房,而是把 Azure 的技术栈嵌入到本地合作伙伴的设施中,同时保持 Azure 的治理和控制平面。

这种模式如果跑通,极有可能复制到欧洲、东南亚甚至中东。对于云厂商而言,这不再是单纯的 IaaS 竞争,而是变成了“谁能帮客户在合规红线内把 AI 跑起来”的解决方案竞争。

以前只管写代码,现在还得管数据驻留?

这种变化对工程师技能树的影响是深远的。过去我们习惯于在一个无差别的云端环境里部署应用,未来可能需要在一个碎片化、强监管、混合部署的环境里工作。

你需要理解 Azure Arc 如何管理混合资源,需要理解 Azure Local 如何在断连环境下运行,甚至需要理解不同国家的数据合规框架。

这不再是简单的“会用 SDK”,而是要具备“架构层面的合规意识”。

工程师视角:从“写代码”到“修 AI 铁路”

326 万人才缺口意味着什么

微软的公告里藏着一个容易被忽略的数字:日本预计到 2040 年将面临 326 万 AI 和机器人领域的人才缺口1。

为了应对这个缺口,微软承诺在 2030 年前培训 100 万工程师和开发者。

这不仅仅是企业社会责任,更是一种生态卡位——当这些工程师习惯了 Azure、GitHub Copilot 和 Microsoft 365 的工具链,他们未来十年都会是微软生态的忠实用户。

对于正在求职或转行的工程师来说,这是一个明确的信号:AI 基建和 AI 应用的人才需求正在分化,前者稀缺,后者内卷。

如果你还在纠结要不要学那个新的 Web 框架,可能需要重新评估一下时间投入的 ROI。

当巨头们开始大规模投入“修铁路”时,最缺的不是在铁路上跑货物的搬运工,而是懂铁路维护、懂调度系统、懂基建优化的工程师。

这解释了为什么今年 AI Infra、MLOps、平台工程岗位的薪资溢价明显高于普通应用开发。

技能栈的迁移:从应用层到基建层

从微软的财报和公告里,我们可以清晰地看到一条技能迁移路径。Azure 和其他云服务增长 30%,而传统的 Windows OEM 和设备收入增长缓慢甚至下滑5。

市场在用钱投票,技术人才也应该用脚投票。未来的核心竞争力,可能不再是“能快速写出一个功能”,而是“能理解这个功能跑在什么样的基础设施上,以及如何优化这个基础设施”。

具体来说,这意味着:

从 API 调用者变成 API 构建者:理解底层算力调度、网络拓扑和存储架构。

从单一语言专家变成跨栈通才:Go/Rust 在 Infra 层的权重正在上升,Python 依然是 AI 的王者,但你需要懂一点 C++层面的优化。

从纯技术视角变成技术-合规双视角:理解数据主权、隐私计算、混合云治理。

这技能树点得过来吗?

这听起来很累,但这就是技术迭代的残酷之处。每一次基础设施的代际跃迁,都会淘汰一批停留在上一代舒适区的人。

微软用 100 亿美金和 646 亿资本开支给你打了个样:它赌的是基建,你赌的应该是成为那个修基建的人,而不是只在基建上跑应用的人。

写在最后:短期阵痛与长期赌注

微软的这份财报和日本投资公告,本质上是一份写给未来的投名状。自由现金流的短期阵痛,是它为 AI 时代入场券支付的代价;

而 100 亿美金的对日投资,则是它在全球基建竞赛中落下的一枚重子。对于工程师而言,这些宏观数据和战略动作并不是遥远的新闻,而是行业水位变化的先行指标。

当巨头开始疯狂修路时,最聪明的做法不是站在路边看热闹,而是拿起工具,加入修路的队伍。毕竟,当红利真正释放的时候,修路的人永远比赶路的人更有议价权。

风险提示与免责声明:本文仅整理公开信息与免费工具用法,不构成任何投资建议、目标价判断或买卖依据。

参考文献

如果你想继续追更,欢迎在公众号 计算机魔术师 找到我。后续的新稿、精选合集和阶段性复盘,会优先在那里做串联。