摘要:广告是互联网最赚钱的商业模式,但用户嘴上说讨厌,手上却在点击。

封面图

为什么广告无处不在:一个价值万亿的问题

广告不是互联网的副产品,广告是互联网的主产品。

根据 DataReportal《Digital 2024》汇总的数据,2023 年全球数字广告支出已经接近 7200 亿美元,较上一年增长超过 10%1。这个数字比全球大多数国家的 GDP 还高,但放在互联网行业里,几乎没有人会惊呼——因为大家早就习惯了。

Google 母公司 Alphabet 的 2023 年年报把这件事说得更清晰:2023 年 Alphabet 总营收约 3074 亿美元,其中 Google advertising 收入约 2379 亿美元;仅 Google Search & other 就贡献约 1750 亿美元,YouTube ads 贡献约 315 亿美元2。换句话说,Google 搜索本身就是一个广告展示机器,YouTube 是一个更大型的视频广告货架。

这家公司的核心业务不是「做搜索引擎」,而是「把用户注意力卖给广告主」。

Meta(Facebook)的数字更直观。2023 年 Meta 全年营收约 1349 亿美元,广告业务占了约 1319 亿美元,占比高达 97.8%。

从收入结构看,Meta 比 Google 更纯粹——它就是一家广告公司,社交网络是承载广告的容器。

这意味着当你打开 Facebook 或者 Instagram,你看到的每一条内容信息流,本质上都是经过精准竞价排序后的广告位。

中国市场的数字同样惊人。

QuestMobile 的 2024 年半年报告显示,中国互联网广告市场规模在 2024 年上半年已超过 3000 亿元人民币,其中电商平台广告(阿里妈妈、京东、拼多多)和信息流广告(抖音、快手)是最大的两个品类。

抖音 2023 年的广告收入据估算超过 2000 亿元人民币,这个数字甚至超过了很多 A 股上市公司全年的营收。

Netflix 在 2022 年底推出含广告订阅套餐(Basic with Ads),看似是订阅制视频平台的一次叛变,实则是广告收入已经成为流媒体平台不可忽视的现金牛。

到 2024 年初,Netflix 的含广告套餐用户增长迅速,虽然具体占比未公开披露,但 Netflix 首席财务官已在 2024 年初的财报电话会上明确表示广告业务「超出了内部预期」。

一个靠订阅费活了二十年的公司,现在认真做起广告了——这个信号本身就是对广告市场规模的最佳注脚。

为什么互联网公司如此依赖广告?答案藏在两个经济学概念里:边际成本几乎为零,和注意力稀缺。

一个视频平台多服务一百万个用户,服务器和带宽成本会相应增加,但内容成本几乎不变。一条广告展示给一百万用户看,边际成本同样趋近于零。

这意味着广告收入的毛利率可以高达 80% 以上,远超传统行业。

而与此同时,全球互联网用户每天花在手机和电脑上的时间是有限的——DataReportal《Digital 2024》显示,全球网民每天平均上网时间约为 6 小时 36 分钟1。这 6 个多小时就是所有人争夺的注意力池。广告主的本质是在竞拍这个注意力池里的展示机会,价格由供需关系实时决定。

这就是广告「无处不在」的底层逻辑:它不是互联网公司「选择」做的生意,而是互联网商业化效率最高的生意。

原来我们都是免费劳动力

「讨厌广告」是真实态度,但不是完整画像

如果你做过用户调研,问大家「你讨厌广告吗」,90% 以上的人会说「讨厌」。

SurveyMonkey 2023 年针对美国消费者数字广告态度的调查显示,超过 78% 的受访者表示「对在线广告感到厌烦」,超过 65% 的受访者表示「如果可以选择,会付费去除所有广告」。

这个数据听起来很明确:用户讨厌广告,广告是负面体验。

但如果你把调研结果和行为数据放在一起看,事情就没那么简单了。

同样是 SurveyMonkey 的这份报告,对比了「态度」和「行为」两个维度:虽然 78% 的用户说讨厌广告,但当被问到「过去一周是否主动点击过至少一条广告」时,这个比例降到了 24%。

注意,24% 并不是一个「无人点击」的数字——每四个互联网用户里,就有一个在过去七天里至少点过一条广告。

更微妙的是,在那些表示「非常讨厌广告」的受访者群体里,仍然有 18% 的人承认自己近期点击过广告。

这种「嘴上说不要,身体很诚实」的现象在心理学里有一个专门的研究方向:态度-行为分离(Attitude-Behavior Gap),也叫做「态度-行为不一致」。

在广告学领域,这个现象被大量实验和神经科学研究反复验证。

2019 年发表在《Nature Neuroscience》上的一项研究让参与者躺在 fMRI 机器里,同时观看包含广告和非广告内容的视频流。

研究人员记录了大脑对广告内容的情绪反应区激活程度——结果发现,当参与者被直接询问「你喜欢这条广告吗」,激活程度与自我报告的「厌恶感」高度相关;

但当研究人员用隐式联想测试(Implicit Association Test)测量参与者的真实偏好时,发现用户对广告的负面反应并没有他们在口头报告里说的那么强烈。

简单来说:用户以为自己「超级讨厌广告」,但大脑的实际反应显示,广告内容激发的负面情绪远低于用户自我报告的强度。

这种认知偏差的背后有两个主要机制:

**第一个是可得性启发式偏差。

** 人们对强烈情绪事件的记忆更加深刻,而广告的负面体验——比如被迫看完一条十五秒的贴片广告、在搜索结果里被广告打断——恰恰是一种高情绪强度的负面体验。

这种体验会被大脑过度记忆,以至于用户在填写问卷时,会把「最近一次广告的糟糕体验」作为代表全量的典型样本,而忽略了那些「广告恰好有用、恰好相关、恰好没有打扰我」的无数个被忽视的瞬间。

第二个是社会期望效应。 「讨厌广告」是一种被社会广泛认可的政治正确表态。

当用户意识到「讨厌广告」是社会所期望的答案时,即使内心对广告的真实态度并非强烈负面,口头报告也会向「讨厌」的方向漂移。

这在学术界叫做「社会期望偏差」(Social Desirability Bias),在消费者调研中几乎无法完全消除。

从实际数据来看,搜索广告和原生广告的点击率远高于传统的横幅展示广告,这本身就说明:用户不是讨厌「广告」本身,而是讨厌「和自己不相关的广告」。

一条精准匹配你近期搜索需求的搜索广告,和一条莫名其妙弹出在页面顶部的banner,用户对它们的真实态度天差地别——但在问卷里,它们都会被归类为「广告」。

所以,「讨厌广告」是一个真实存在的态度,但它不是一个完整的行为预测器。真正决定用户是否点击广告的,是具体场景、相关性和需求时机,而不是笼统的「喜恶」标签。

用户调研和真实行为,差的可不止一点

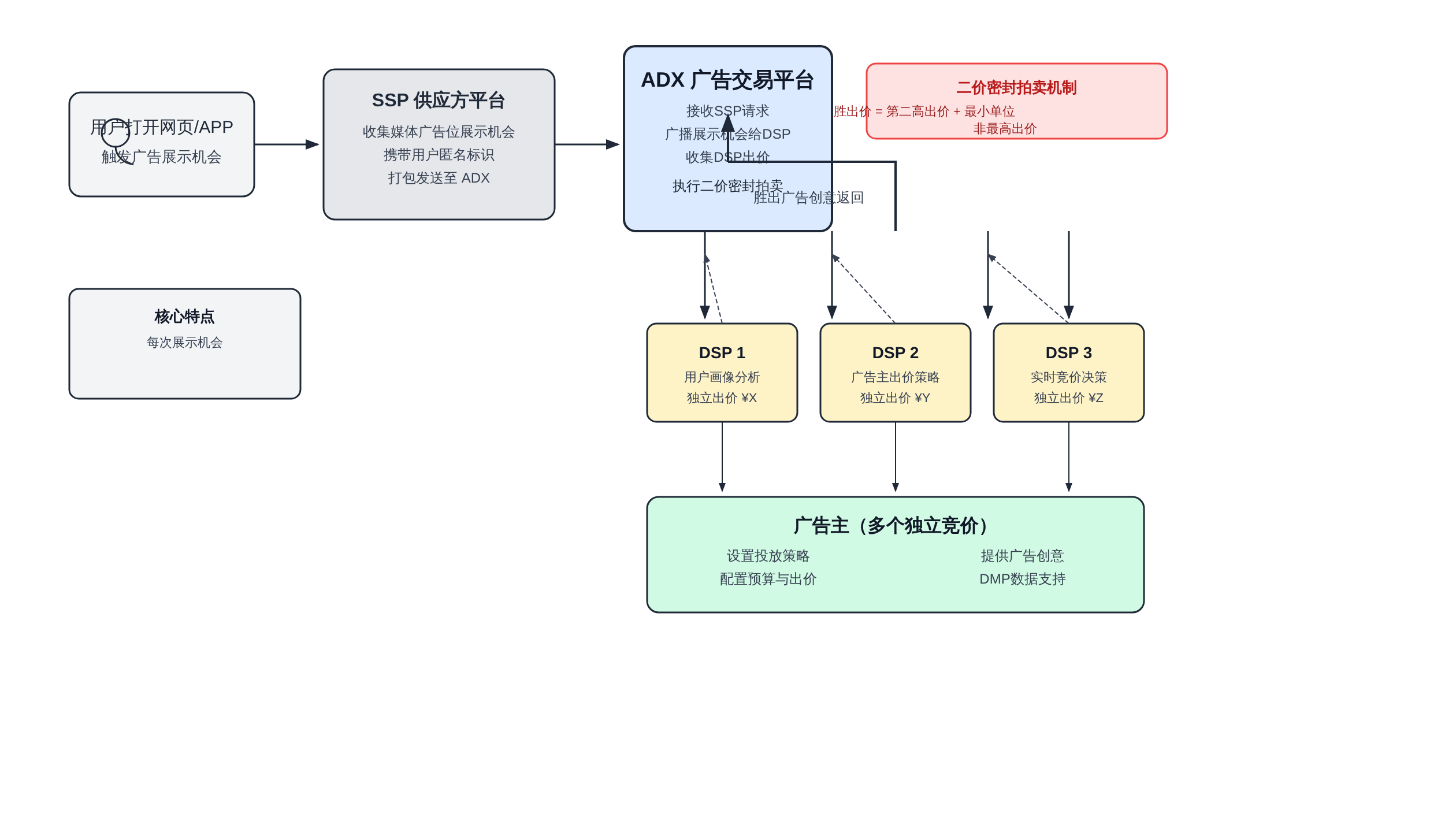

点击率背后的技术机制:为什么你的广告「刚好」出现在那一刻

广告「恰好」出现在你眼前,这不是巧合,是系统设计的胜利。

理解这个系统的第一步,是搞清楚 RTB(Real-Time Bidding,实时竞价)的基本工作流程。

RTB 是过去十年数字广告领域最重要的技术架构革新,它把广告展示这个机会,从「固定价格打包出售」变成了「毫秒级实时拍卖」。

整个交易链条上有四个核心角色:

广告主(Advertiser):想投放广告的企业,它们的诉求是把广告展示给最可能转化的用户看。

DSP(需求方平台,Demand-Side Platform):广告主用来购买广告位的软件平台。

DSP 会根据广告主设定的定向条件(年龄、性别、地域、兴趣、浏览行为等),在广告交易平台里实时出价。

Google Ads、Meta Ads Manager、腾讯广告广点通,本质上都是 DSP 的变体。

SSP(供应方平台,Supply-Side Platform):拥有广告位的媒体方用来接入广告交易的软件平台。

一个新闻网站、一个 App、一款游戏,它们页面上的广告位通过 SSP 接入广告交易池,统一管理底价和展示规则。

DMP(数据管理平台,Data Management Platform):负责整合用户数据的地方。

DSP 在出价前会查 DMP,看看当前这个用户画像是否符合广告主的定向要求——比如是否近期在电商平台搜索过「运动鞋」,是否在某个旅游 App 里浏览过酒店页面。

DMP 就是这个跨平台用户行为数据的中枢。

现在,当一个用户打开一个接入了广告网络的网页时,页面加载的瞬间,SSP 就会向广告交易平台发送一个请求,里面包含了这个用户的匿名标识符(Cookie 或设备 ID)。

DSP 收到这个请求,在自己的算法里评估这个用户对当前广告主的价值,然后实时出价。整个过程从用户打开网页到广告位确定,在 100 毫秒以内完成——这个速度比人类眨一次眼还快。

正文图解 1

Google Ads 和 Meta Ads Manager 之所以是全球最大的 DSP,不只是因为它们流量大,更因为它们拥有最精细的定向维度。

Google Ads 的定向选项包括:关键词搜索意图、地理位置半径、设备类型、操作系统版本、浏览器、语言、年龄段、性别、兴趣标签、再营销名单(访问过某网站但没转化的用户)、相似受众(Lookalike Audience)等。

Meta 在这些基础上还加入了社交关系数据、用户在 Instagram 上的互动内容、以及通过像素追踪的站外行为数据。

这些定向维度不是简单叠加的,而是一套层级过滤系统:广告主先设定基础条件(年龄、性别、地域),系统在这批人里筛选出近期有过相关行为信号的用户(比如搜索过相关关键词、访问过竞品网站),再从这些人里找到和历史转化用户画像最相似的「相似受众」做进一步扩展。

最终,真正被出价竞拍的用户,已经是从初始人群里筛选了不知道多少轮之后的精准目标。

IPG Media Lab 2023 年与 Magna Global 联合发布的一项研究表明,基于行为定向(Behavioral Targeting)的广告,在品牌认知度和购买转化率上,比纯上下文定向(Contextual Targeting,即只根据当前页面内容匹配广告)平均高出 37%。

但这个优势正在被隐私政策收紧所侵蚀——当第三方 Cookie 在 2024 年被 Chrome 正式弃用,当 Apple 的 ATT(App Tracking Transparency)政策让 iOS 端的数据获取量大幅下降,广告技术行业正在经历一场从「行为追踪」到「隐私计算」的范式转移。

Google 主导推进的 Privacy Sandbox 项目,以及 IAB 推出的 UID 2.0(Unified ID 2.0)标准,本质上都是在尝试用一种「不暴露用户原始身份,但仍然能在一定程度上实现精准定向」的技术方案来替代旧的 Cookie 追踪体系。

UID 2.0 的工作原理是把用户的邮箱或电话号码做哈希处理,生成一个不可逆的匿名标识符,广告平台之间可以共享这个哈希值来做跨平台匹配,但没有人能反向还原出用户的真实身份。

与此同时,隐私计算技术(联邦学习、差分隐私、Trusted Execution Environment)也在广告定向场景里被越来越多的讨论。

这些技术的核心思路是:不用把用户数据搬到一个中心化的数据仓库里,而是在用户本地完成计算,只把聚合的、不暴露个体的统计结果发给广告平台。

Google 的 Privacy Sandbox API 已经在 Chrome 浏览器里开始了小规模测试,广告主可以在不知道具体用户是谁的情况下,仍然获得一定程度的定向精准度。

这场技术迁移的代价是巨大的:广告平台的定向精准度下降,广告主需要花更多钱(更低的 CPM 到达率),转化效果在过渡期会波动。

但没有人能跳过这一步——旧的 Cookie 体系已经不可持续,隐私合规是硬约束,不是选择项。

Cookie 一死,多少定向策略得重写

真实点击率数据:行业基准与异常值

说完了技术机制,现在来谈一个更具体的问题:广告的真实点击率(CTR)到底有多高?

先给一个数字锚点。

WordStream 2024 年发布的 Google Ads 基准报告显示,全球 Google 搜索广告的平均 CTR 约为 3.17%,展示广告(Display Network)的平均 CTR 约为 0.46%2。

这两个数字放在一起,差距接近 7 倍——搜索广告的 CTR 是展示广告的 7 倍。

为什么会差这么多?

搜索广告的本质是「响应用户已经表达的需求」。

当你在 Google 里输入「最好的降噪耳机推荐」,排名前几位的搜索结果如果是广告,它们恰好在回答你的问题——你本来就在找这个信息,点进去看几乎是顺理成章的。

这是一种高意图场景:用户是带着明确需求来的,广告只要和自己的搜索词匹配,就天然具有相关性。

展示广告恰恰相反。你在一个新闻网站顶部看到一条 Banner 广告,这条广告和你当前正在阅读的文章内容没有任何关系,广告里宣传的产品可能离你八竿子打不着。

这种「打断」式的展示,用户的第一反应是「这不是我要找的东西」,手指划过几乎是肌肉记忆。

Statista 2024 年的数据也印证了这个规律:搜索广告的 CTR 在 2% 到 5% 之间是健康基准,而展示广告的 CTR 通常低于 0.5%。

原生广告(Native Ads,样式融入平台内容风格的广告)介于两者之间,CTR 约为 0.8% 到 1.5%,因为它至少降低了「打断感」,用户看起来更像在看一条普通内容。

但 CTR 的横向比较是有陷阱的——不同行业之间,CTR 的差异可能比不同平台之间的差异更大。

Google Ads 的行业基准数据显示,法律服务(Legal Services)行业的搜索广告 CTR 可以高达 5% 以上,而金融和保险(Finance & Insurance)行业的搜索广告 CTR 通常只有 2% 左右,旅行和酒店(Travel & Hospitality)行业的 CTR 约为 3% 到 4%。

消费品的电商广告 CTR 波动更大,热门品类(服饰、美妆)因为竞争激烈、CPC(每次点击成本)被推高,广告主往往把预算更多压给再营销(Retargeting)策略——这类广告面向的是「已经访问过但没有下单」的用户,CTR 反而可能超过 4%,因为这些人本身就有更强的购买意向。

Think with Google 2023 年的一份研究里提到了一个有意思的案例:一家电商店铺测试了两套广告素材,第一套广告 CTR 高达 4.5%,但转化率(从点击到下单)只有 0.8%;

第二套广告 CTR 只有 1.2%,但转化率高达 3.2%。按 CPA(每获取一个客户成本)来算,第二套广告的效率是第一套的三倍以上。

这意味着:高 CTR 不等于好广告,「吸引眼球」和「驱动转化」是两个完全不同的设计目标。

移动端和桌面端的 CTR 差异也值得单独说。

eMarketer 的数据显示,移动端广告的 CTR 整体高于桌面端——移动端搜索广告平均 CTR 约为 3.8%,桌面端约为 2.5%。

这可能和两个因素有关:移动端的搜索行为更偏向即时需求(比如找附近餐厅、查导航),意图更强烈;

同时移动端的广告单元更小、展示位置更紧凑,反而让用户更容易做出「点还是划」的快速决策,而不是像桌面端那样「先看看再说」。

不过 CTR 高不等于转化好,这是广告分析里最需要反复强调的「虚荣指标」陷阱。Google Ads 的质量得分体系之所以存在,就是为了防止广告主只盯着 CTR 买流量。

一条广告 CTR 很高但相关性极低(用户点进来发现完全不是自己想要的,立刻关掉),这不仅浪费广告预算,还会让广告平台的质量得分下降,导致同样的出价拿到的展示量越来越少——算法在惩罚「骗点击」的行为。

Criteo 2024 年的《购买路径报告》(Path to Purchase Report)对用户从「第一次触达广告」到「最终下单」的数据做了详细分析,发现大多数品类的有效转化路径并不是「看到广告→直接购买」,而是「看到广告→离开→在别的渠道再次看到→离开→在搜索引擎里主动搜索→购买」这样的多触点链路。

这意味着,广告的价值不一定体现在「本次点击」上,而可能体现在「用户因为多次触达而记住了品牌,后期主动搜索转化」这种长期效应上。

这种效应很难用 CTR 衡量,但品牌广告的从业者会用「品牌提升调研」(Brand Lift Study)来量化这类间接价值。

CTR 是虚荣指标,ROAS 才是真战场

谁在真正点击广告?用户分群的真实画像

数据说了这么多,但有一个更根本的问题还没回答:到底是谁在点击广告?

Google 和 Meta 的广告后台都提供了受众报告(Audience Report),可以从性别、年龄、地域、设备等维度拆解「谁更爱点广告」。

综合多个平台的公开数据基准,可以拼出一个相对清晰的用户分群画像:

年龄维度:25 到 34 岁的用户是点击广告的主力军,这个年龄段在大多数品类的广告 CTR 中占比最高。

原因不难理解:25-34 岁通常是消费能力最强、购买决策最活跃的人生阶段,他们有收入、有需求、在线时间长、对新品牌接受度高。

18-24 岁的年轻人 CTR 也不低,但转化率往往偏低——他们点广告是因为好奇心强、购买力相对弱。

45 岁以上的用户 CTR 最低,但转化率(尤其是高客单价商品)反而可能更高——他们点击更谨慎,但决策更果断。

性别维度:不同品类的性别差异极为显著。时尚服饰、美妆护肤类广告,女性的 CTR 普遍高于男性 1.5 倍到 2 倍;汽车、3C 电子、游戏类广告,男性的 CTR 显著更高。

但这个规律在电商平台内部会反转——当广告本身就是电商促销信息时(打折、清仓、满减),两性的 CTR 差异会显著缩小,因为价格驱动的行为跨越了性别边界。

收入维度:这是最反直觉的部分。

很多人以为「高收入用户不会点击广告,他们有钱直接买」,但数据给出的结论恰恰相反——中等偏上收入用户(年收入 75,000 美元以上)的广告 CTR 反而高于低收入群体。

可能的解释有两个:一是高收入用户的在线消费场景更丰富,广告的相关性概率更高;二是高收入用户对「信息获取效率」的追求更高,他们更愿意把广告视为「节省搜索时间」的工具,而不是一种骚扰。

Criteo 2024 年的购买路径数据还揭示了一个关键的时机规律:在用户从「种草」到「拔草」的整个决策链路上,广告触达的「黄金窗口」集中在用户产生购买意向后的 24 到 48 小时内。

在这个窗口内,广告的转化效率是普通时段的 3 到 5 倍。

这也是为什么再营销广告(Retargeting)的 ROAS(广告支出回报率)通常远高于新客获取广告——再营销针对的正是这些「已经进入购买窗口」的高意向用户。

点击高峰时段的数据也很有趣。

根据 WordStream 和多个广告平台的基准数据,美国市场的广告点击高峰集中在工作日的上午 9-11 点和下午 1-3 点——这和办公室职员的「工作间隙刷手机」时段高度重合。

欧洲市场的峰值会往后推 1-2 小时,亚洲市场因为时区和用户习惯差异更大,不同时段的表现差异更显著。

在中国,晚间 8-10 点通常是电商广告的黄金时段,这个时段用户的购买意愿最强、CPM 也最贵。

还有一个重要但经常被忽视的概念:「无效点击」(Invalid Clicks)。

Google 和 Meta 都有专门的无效点击过滤系统,会自动识别并过滤掉由 bots(机器人流量)、accidental clicks(误点击,比如用户本来想关掉广告弹窗结果点进去了)、click farms(点击农场,人工付费点击广告的灰产)等产生的无效流量。

Google 声称过滤掉了大约 9% 到 12% 的所有点击,这个数字在行业里算是保守的——有第三方监测平台估算,真实无效流量在某些品类和渠道里可能高达 20% 到 30%。

广告主买流量时看的 CTR,实际上是已经被过滤后的「有效 CTR」,原始点击量可能比报表上的数字高出 10% 以上。

风险提示与免责声明:本文仅基于公开资料讨论公司公告、技术投入与行业信号,用于研究和信息分享,不构成投资建议,也不作为投资依据。

广告主的真实目标:点击不重要,转化才是

继续顺着用户画像往上看,有一个关键转折需要说清楚:用户点击了广告,这事儿对广告主来说到底值多少钱?

预算一摊开,表情先变了

答案可能会让普通读者意外:大多数广告主其实不太在乎你点没点。

这不是夸张。在效果广告(Performance Advertising)的语境里,「点击」是一个中间变量,不是终点。

广告主真正在买的是「转化」(Conversion)——用户完成了一个有价值的动作,比如下单、注册、下载、留下联系方式。

Google 在 2016 年左右就把 Google Ads 的核心出价模型从 CPC(按点击付费)升级到了 CPA(按转化付费)和 ROAS(广告支出回报率),背后的逻辑很清晰:如果一条广告吸引来的是大量无效点击(点进来就关掉、不买),那么这些点击对广告主来说毫无价值,反而在浪费预算。

这就把「CTR 是虚荣指标」这个问题说得更透了。

Google Ads 有一个「质量得分」(Quality Score)机制,分数从 1 到 10,会综合考量三个维度:广告相关性(Ad Relevance,你的广告和用户搜索词有多匹配)、预期点击率(Expected CTR,广告在展示位置上的预期点击概率)、着陆页体验(Landing Page Experience,用户点进来后页面的加载速度和相关性)。

质量得分直接影响你的每次点击成本(CPC):得分高的广告主可以用更低的出价获得更好的展示位置,得分低的广告主要花更多钱才能拿到同等曝光。

分数不够,CPC 来凑——这是广告界的潜规则

质量得分的核心逻辑是:Google 不希望广告主靠「骗点击」来刷数据。

一条广告 CTR 很高(比如用了非常诱人的图片或夸张的文案),但用户点进来发现页面和广告描述完全不符,立刻关掉——这对 Google 来说是有害的,因为用户在抱怨,这会侵蚀搜索体验。

所以 Google 用质量得分来惩罚这类行为,保护自己的广告系统不被玩坏。

Think with Google 2023 年的一份研究里提到过一组真实 A/B 测试数据,例子很有说明性:一家电商客户同时跑了两套广告素材。

A 素材:设计精美,突出品牌调性和生活方式图,CTR 约为 4.5%,但文案和产品实际页面有些落差,落地页跳出率高达 78%。

B 素材:设计朴素,直接展示产品实物图和促销价格,文案直白「现在下单立减 30%」,CTR 只有 1.2%,但落地页高度一致,转化率 3.2%。

按 CPA 计算:

A 素材:每次点击成本假设 $1.5,获得 1000 次点击花费 $1,500,转化 8 单(0.8% × 1000),CPA = $187.5

B 素材:每次点击成本因为质量得分高下降到 $0.8,获得 1000 次点击花费 $800,转化 32 单(3.2% × 1000),CPA = $25

B 素材的 CPA 效率是 A 素材的 7.5 倍。这不是广告优化的奇技淫巧,这是「广告相关性」在数字层面的直接回报。

各渠道的 CPA 基准差异很大,这里给一组通用锚点(以电商标准品为例):

Google 搜索广告 CPA:通常 $15-$50,视客单价和竞争程度而定

Meta/Facebook 广告 CPA:通常 $8-$30,Facebook 的再营销效率通常高于新客获取

TikTok 广告 CPA:波动极大,$10-$80 不等,和品类强相关

邮件营销(本质上是广告触达的老客渠道)CPA:通常 $2-$10,是所有渠道里最低的——因为用户已经认识你了

这组数字的隐含逻辑很残酷:越「冷」的流量(用户越不认识你、不了解你的品牌),广告转化成本越高。

品牌广告的价值,恰恰体现在把这个「冷启动」成本逐步降低——用户记住了你,后期搜索时可能会直接点自然结果而非广告,广告只需要在关键节点「助攻」。

这就把效果广告(Direct Response)和品牌广告(Brand Advertising)的目标差异说清楚了:

效果广告追求 CPA 最低化,每一分钱最好都能追踪到一个转化

品牌广告追求 CPM 效率,即「每获得 1000 次展示,我能给多少用户留下品牌印象」

两种广告的考核逻辑完全不同,预算分配逻辑也不同。大多数中小商家只买效果广告,因为没有品牌溢价可以吃;

国际大牌则会把 30%-50% 的广告预算划给品牌广告,这些预算的 ROI 不能用 CPA 来衡量,只能用品牌提升调研(Brand Lift Study)和搜索量变化来间接量化。

还有一个被严重低估的指标:LTV(用户生命周期价值)。

广告主的真实目标不是「获取一个用户花了多少钱」,而是「获取的这个用户,在他整个生命周期里能给品牌贡献多少收入」。

如果一个用户的 LTV 是 $500,获客成本(CAC)是 $50,这个比例 10:1 就是健康的;但如果 LTV 只有 $30,获客成本 $50,这就是亏本买卖。

这解释了为什么某些广告的「表面 CPA」看起来很高,但广告主仍然愿意持续投放——因为这些渠道获取的用户 LTV 更高,长期来看是合算的。

CAC $50 能接受?得看这个用户能在你这花多久的钱

广告的技术边界:当「精准」越过红线

说完了广告主怎么看待点击,现在要说一个更重要的问题:广告技术的能力边界在哪里?「精准」这件事做到极致,会遇到什么?

2018 年 Facebook-Cambridge Analytica 数据丑闻是一个绕不过去的节点。

这个事件的本质不是「Facebook 把数据卖了」,而是 Facebook 的开放图形 API(Graph API)允许第三方应用(在 CA 案例里是一款叫「thisisyourdigitallife」的性格测试应用)在用户授权后,不仅收集授权用户的数据,还连带收集了用户好友网络的数据——平均每个授权用户会连带贡献其好友网络中约 200-500 个人的数据。

最终,约 8700 万 Facebook 用户的数据在未经他们明确同意的情况下被 Cambridge Analytica 获取,用于 2016 年美国大选中的选民定向广告。

这个事件的「技术细节」值得单独说:Facebook 的 API 设计允许应用开发者访问「用户好友的公开信息」,这在 2010 年代初被认为是「社交网络的正常功能」,没有人觉得这是问题。

直到数据被用于政治定向广告并产生了可测量的舆论影响,这套机制才暴露了其隐私风险。

Cambridge Analytica 的广告定向逻辑并不复杂:**先用性格测试数据给用户打心理画像标签(外向/内向、开放度高/低、神经质强/弱),再用这些标签在 Facebook 上做精细化定向投放——不同性格类型的用户看到的是不同版本的竞选广告,同一个议题可以同时推送「维护社会保障」和「削减政府开支」两套完全相反的信息,而每个用户看到的版本恰好是他们性格上更容易接受的那个。

**

这在技术上极其精准,在伦理上极度危险。

「黑暗模式」(Dark Patterns)广告设计是另一条红线。

这个概念最早由交互设计师 Harry Brignull 在 2010 年提出,指的是「刻意诱导用户做出非预期行为」的用户界面设计。广告场景里的黑暗模式包括但不限于:

误导性 CTA:按钮写「查看今日特惠」,点进去才发现是订阅 newsletter,取消入口藏得极深

伪装成内容的广告:原生广告(Native Ads)的样式和平台正常内容几乎一样,用户读完文章才发现这是一篇软文

虚假的倒计时/库存压力:电商详情页显示「仅剩 3 件」,刷新后又变成「库存充足」,倒计时是动态脚本控制的

订阅陷阱:免费试用结束后未经明确确认就自动转为付费订阅,关闭按钮比同意按钮小得多

英国竞争与市场管理局(CMA)在 2022 年对多家电商平台开出过总额数百万英镑的罚单,理由就是黑暗模式设计导致消费者在不知情的情况下付费订阅1。

Apple ATT(App Tracking Transparency)政策从 2021 年开始在 iOS 14.5 落地,这个政策要求所有 App 在追踪用户行为之前必须弹出弹窗请求用户授权,用户可以选择「要求 App 不追踪」(Ask App Not to Track)。

数字说清楚这个政策的冲击有多大:Meta 在 2022 年 Q2 的财报里披露,Apple ATT 政策导致 Meta 当年广告收入减少约 100 亿美元,超过其年度总收入的 3%。

这不是一次性的,是持续性的结构性损失。

原因很简单:ATT 之前,Meta 可以追踪用户在 iOS 端的站外行为(在其他 App 里做了什么、在 Safari 里搜索了什么),然后把这些数据用于广告定向。

ATT 之后,大多数 iOS 用户选择了「不追踪」,Meta 的定向精准度下降,广告主在 Meta 上买到的「高质量」展示量减少,CPM 实际上涨了,但转化效果反而更差了。

Google 的 Privacy Sandbox 项目则代表了另一种路径——不依赖第三方追踪数据,而是用设备端(on-device)的机器学习在本地完成用户兴趣推断,再把「聚合的」统计结果发给广告平台。

Chrome 浏览器从 2023 年开始逐步测试 Topics API(取代被废弃的 FLoC):浏览器会记录用户最近三周的浏览主题(比如「运动器材」「旅游预订」「美妆护肤」),广告平台可以请求获取用户当前的「热门主题」,但无法知道用户具体访问了哪些网站。

这个方案在隐私保护和广告精准度之间试图找平衡,但执行并不顺利:广告行业认为 Topics API 提供的信息粒度太粗,定位效果远不如 Cookie 时代;

隐私倡导者认为它仍然是一种追踪,只是换了层皮。

Google 自己的 Chromium 团队在 2024 年初宣布 Topics API 进入 Beta 测试阶段,但距离大规模落地仍然遥远。

GDPR(欧盟通用数据保护条例)对程序化广告(Programmatic Advertising,即通过算法自动买卖广告位的整个生态)的冲击同样深刻。

程序化广告的核心是「实时竞价」(RTB):当一个用户访问网页时,广告位在几毫秒内开放给数十个广告主同时竞价,出价最高者获得展示机会。

这个过程在 GDPR 生效前几乎是「匿名」的——用户不知道自己在这个瞬间被竞价了,也不知道自己的行为数据(IP 地址、Cookie、浏览历史)被实时传递给了多少个第三方平台。

GDPR 要求:每次涉及用户数据的 RTB 交易,用户必须事先知情并同意;广告技术平台必须说明数据用途;用户有权要求删除自己的数据。

合规成本是巨大的:每个广告交易平台(DSP、SSP、Exchange)都需要重新设计数据流转链,给用户增加「同意管理平台」(CMP,Consent Management Platform)的弹窗,在每次竞价请求里传递用户的同意状态。

这不仅增加了技术复杂度,也拖慢了 RTB 的竞拍速度——从「毫秒级」变成了「毫秒级加一个同意校验」。

广告技术公司 The Trade Desk 主导推进的 UID 2.0(Unified ID 2.0)是一个有意思的行业自救方案:不用邮箱或电话号码的明文,而用这些信息的哈希值(Hashed Email)作为跨平台用户标识符。

哈希是不可逆的,广告平台之间可以互相匹配同一个用户的跨平台行为,但没有人能还原出这个用户的真实身份。

问题是:UID 2.0 的覆盖率取决于有多少广告平台和发布商加入这个协议。

目前全球范围内的采用率说法不一,乐观估计约覆盖 50%-60% 的程序化广告库存,悲观看只有 30%-40%。

在没有加入协议的平台上,用户仍然是「未识别」状态,广告只能靠上下文定向或随机分发。

后 Cookie 时代的广告优化是一个持续演进的话题,没有标准答案。但几个趋势已经比较清晰:

第一方数据(广告主自己收集的用户数据,比如注册用户信息、CRM 数据)变得比以前更值钱,因为这是「有授权的、干净的」数据,不依赖第三方追踪

创意质量(Ad Creative Quality)在后 Cookie 时代变得更加重要——当定向精准度下降,广告必须靠「内容本身的相关性」来吸引用户点击,而不是靠「我恰好猜对了你会感兴趣」

隐私计算技术(联邦学习、差分隐私、TEE 可信执行环境)在广告定向场景的落地速度,会直接影响整个行业从追踪范式迁移到保护范式的时间线

精准的代价,终于开始算总账了

创作者经济的副产品:每个人都在「接广告」,只是不承认

绕了一大圈,回到一个更日常的场景:你在刷短视频、在小红书看种草内容、在 YouTube 看视频,前面跳过了两段贴片广告,看到了一个「博主说这个精华液真的很好用」的片段,然后你被种草了,去淘宝搜了同款。

在这个场景里,你有没有意识到你看到了一条广告?

大概率没有。

这就是「隐性广告」(Embedded Advertising 或 Stealth Advertising)的力量——它不告诉你这是广告,它让你以为这是一个真实的产品推荐。

Influencer Marketing Hub 2024 年发布的报告显示,全球 KOL 营销(网红营销)市场规模在 2024 年约为 240 亿美元,预计到 2025 年底将突破 320 亿美元。

这个数字已经超过了全球传统报纸广告市场的总和——报纸用了将近 150 年才建立的广告生态,网红们用 10 年就追上了。

但这个市场存在一个根本性的「透明度问题」。

美国联邦贸易委员会(FTC)从 2017 年起要求所有付费推广内容必须带有「#ad」或「#sponsored」等明确标识,欧洲的《不公平商业实践指令》(UCPD)也有类似规定。

然而执法力度和执行效果之间存在巨大落差:Influencer Marketing Hub 2024 年的调研数据显示,在 Instagram 上,带有「#ad」标签的帖子在所有付费合作帖子中的比例只有 约 35%——剩下的 65% 的付费推广内容,用户根本不知道它是付费的。

软广(Soft Ads,和品牌有商业合作但内容伪装成自然分享)和硬广(Hard Ads,明确标注为广告)在 CTR 和用户信任度上的差异非常显著:

Neil Patel 2023 年的原生广告效果研究发现,用户识别为「广告」的原生广告 CTR 比未被识别的版本低约 40%——但转化率(用户点击后的购买行为)反而高约 15%,因为「识别为广告的用户」本身就对品牌有一定信任基础才会点击,「未被识别」的用户则更可能是误点击或冲动点击,后期退货率更高。

YouTube 的 TrueView(可跳过贴片广告)是另一个精妙的设计案例。

YouTube 允许用户在 5 秒后跳过广告,用户如果不点击跳过,广告就会完整播放。

表面上这是一个「尊重用户体验」的设计——不喜欢就跳过,但实际上它的深层逻辑是:广告主只为「真正被看完」的那部分广告付费,而不是为所有「展示过」的曝光付费。

这创造了一个有趣的双向筛选:

用户主动跳过 → 广告主不付费 → 只有「足够吸引人」的广告才能留住用户

广告如果前 5 秒就让人想跳 → 说明广告创意质量差,完播率低 → CPM 下降

YouTube 的算法甚至会「惩罚」那些大量被跳过的广告:完播率低于 20% 的广告会被系统降权,展示频率减少。

所以 YouTube 的广告生态实际上形成了一个「创意质量自动筛选机制」——差广告被市场淘汰,好广告获得更多曝光。这和 Google 质量得分的逻辑一脉相承。

内容电商化是 2020 年代最具破坏性的广告形态之一。

小红书是这种现象最典型的载体:一篇「真实用户」的护肤心得,可能是品牌和博主联合创作的「种草内容」;一条「闺蜜推荐」的旅游攻略,可能是旅游局的软广投放。

用户在这里完成了「发现-种草-搜索-下单」的完整链路,而广告就在「发现」这个环节悄无声息地完成了使命,用户可能全程没有意识到自己看到的是广告。

Criteo 2024 年报告里的数据印证了这个链路的重要性:在「内容种草→电商转化」这条链路上,用户在看到 KOL 推荐内容后,平均会在 72 小时内在电商平台完成搜索和下单行为——这是广告触达转化为实际购买的最密集窗口。

「隐性广告」的监管空白在各个主要经济体都是一个悬而未决的问题。

美国 FTC 在 2023 年 11 月更新的指南里,进一步细化了「广告披露」的可见性标准:标签必须「清晰且显著」(Clear and Conspicuous),不能藏在链接、话题标签或正文最后一句里,必须在用户「第一眼看到内容时就清晰可见」。

欧洲的 ASCRO(广告自律组织)也推出了类似的「可见性认证」体系,鼓励平台自我标注付费内容。

但现实是:监管永远追在创意后面。

KOL 营销的形态每个月都在翻新,今天是图文种草,明天是短视频植入,后天是 AI 生成虚拟 KOL 的「真实体验分享」——每一个新形态都会在监管落地之前享受一段「无标注窗口期」。

有意思的是,受过高等教育、媒体素养更高的用户,识别隐性广告的能力并不比普通用户强多少——因为「识别软广」需要的不是媒介常识,而是对特定品类广告生态的了解。

知道自己买的是软广,反而会降低购买意愿,这种「认知失调」让广告主有动力把「识别难度」维持在一定水平上。

你以为是闺蜜推荐,其实是预算安排

写在最后:广告不会消失,我们只能学会与它相处

写到这里,文章已经覆盖了广告从市场规模、用户心理、技术机制、真实数据、用户画像、广告主目标、技术边界到创作者经济的完整链路。

但还有一个问题值得最后花一点笔墨:这个系统在走向哪里?

一个显著的趋势是「订阅制去广告」正在从边缘走向主流。

Netflix 在 2022 年推出的「Basic with Ads」(含广告的基础套餐)是一个标志性事件——即使是以「极讨厌广告」著称的内容平台,在增长压力下也不得不向广告低头。

但另一边,Netflix 的 Premium 无广告订阅和 Disney+ 的 ad-free 选项,又在给愿意付更多钱的用户提供「逃离广告」的选择。

AdGuard 2024 年的年度报告中指出,全球去广告软件(Ad Blockers)的使用率在过去五年里持续上升,桌面端约有 27% 的用户在浏览器里安装了广告拦截插件,移动端(尤其是 Android)的拦截率也在增长。

不过广告主和平台很快找到了应对策略:拦截非会员内容的广告可以,但「平台自有广告」(比如 Netflix 的内嵌广告、YouTube Premium 的贴片广告)无法被常规插件拦截,因为它们不走传统广告联盟,而是平台自己的广告系统。

去广告产品的市场规模和广告生态之间形成了一种「军备竞赛」式的动态平衡:拦截能力越强,广告技术越需要把「投放质量」而非「投放数量」放在第一位;广告越精准,用户越难以察觉它是广告,拦截意愿也会相应下降。

生成式 AI 对广告制作与个性化分发的影响,目前还处于早期阶段,但几个方向已经可以看清:

广告素材生成的效率革命:Midjourney、DALL-E 3、Stable Diffusion 等图像生成工具已经让品牌可以在几分钟内生成数百张不同的广告 Banner,而不是像以前那样花两周拍摄和修图。Google Performance Max 广告系列已经集成了 AI 生成素材功能,广告主只需要提供产品信息和预算,AI 自动生成适配不同版位(搜索、展示、YouTube、Shopping)的广告素材

个性化文案的大幅提升:基于大语言模型的广告文案工具(如 Google 的 Demand Gen 广告)可以根据每个用户群体的语言偏好,实时生成不同版本的广告文案。CTR 和转化率通常比「一套文案打天下」的策略高出 20%-30%

对话式广告的实验:Character.AI、Replika 等 AI 产品的广告模式正在被研究——广告不再是「展示→点击」的线性流程,而是一个可以「对话→了解需求→推荐→转化」的互动过程。Google 在 2024 年测试的「对话式广告」(Conversational Ads)允许用户在搜索结果页直接和 AI 对话,AI 会根据对话内容动态调整推荐

这些变化的共同方向是:广告正在从「打断」变成「服务」。

当广告足够了解你,当它推荐的东西恰好是你需要的,它就不再是骚扰,而是一种信息效率。

你在搜索引擎里搜「降噪耳机」,排名靠前的广告和自然搜索结果放在一起,它们回答的是同一个问题——区别只在于广告主为这次「回答」付了钱。

这个逻辑本身并不邪恶。真正需要警惕的是:当广告「了解你」的程度,超出了你愿意被了解的范围;当「精准」的代价是你在网络上的每一步行为都被记录、哈希、共享;

当你的每一次点击、每一次犹豫、每一次关闭页面都被建模——这个时候,「讨厌广告」这件事就变成了一个关于个人数据主权的政治议题,而不仅仅是一个用户体验问题。

广告不会消失,这几乎是确定的。但广告以什么形态存在、以什么精度存在、谁为它买单、谁从它获益——这些问题的答案,正在被技术演进、监管压力和用户觉醒共同重塑。

作为普通用户,你不需要「喜欢」广告,但你值得了解它是怎么运作的。

毕竟,知道自己在被什么机制影响,是做出自主选择的起点。

与其讨厌广告,不如读懂广告

风险提示与免责声明:本文仅基于公开资料讨论公司公告、技术投入与行业信号,用于研究和信息分享,不构成投资建议,也不作为投资依据。

参考文献

如果浏览器无法直接唤起微信,可在微信内打开公众号主页:计算机魔术师