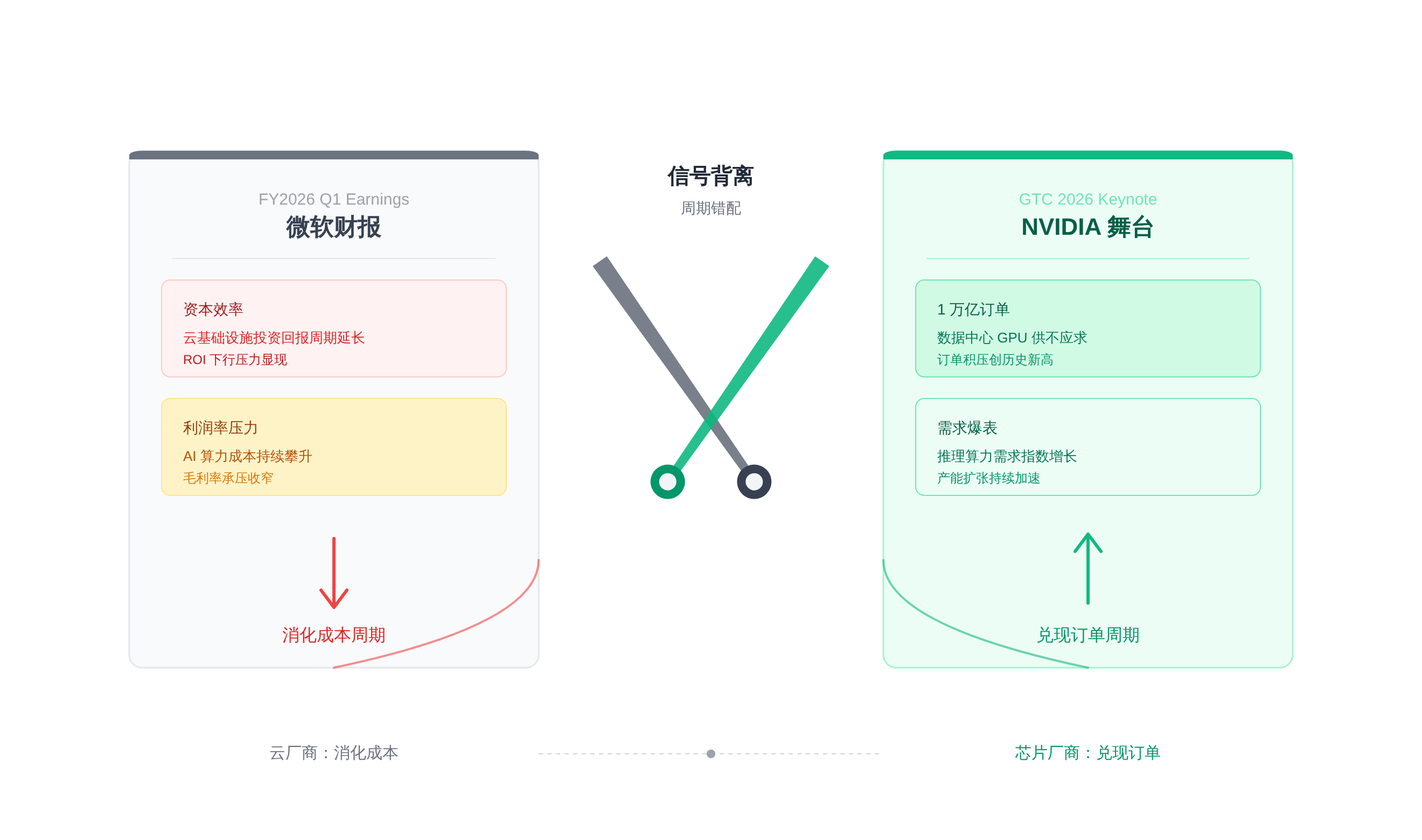

2026 年 4 月,微软财报电话会上,“资本效率”和“利用率”这两个词被管理层反复提及,语气谨慎得像是在过冬。

仅仅两周前,黄仁勋在 GTC 舞台上刚刚宣布了 1 万亿美元的订单积压,台下掌声雷动。这两件事发生在同一个行业,却像是在描述两个平行宇宙。

这种公开信号的背离,不再是简单的股价波动,而是 AI 基建周期切换的明确信号:云厂商开始心疼电费了。

对于正在做技术选型、或者准备投身 AI 基建岗位的工程师来说,这种宏观层面的“温差”直接关系到明年的 HC(Headcount)开在哪——是继续堆算力集群,还是优化推理成本。

信号背离:当云厂商开始心疼电费

微软 FY26 Q2 财报显示,虽然云收入增长 21%,但市场明显对高额资本开支产生了应激反应 1。投资者不再像两年前那样,只要听到“AI 投入”就无脑买入。

他们开始追问:投进去的钱,什么时候能变成自由现金流?

与之形成鲜明对照的是,NVIDIA 在 GTC 2026 上抛出的 1 万亿美元订单积压数据 2。

一边是云厂商在财报电话会上小心翼翼地解释“投入产出比”,另一边是芯片厂商在舞台上展示着甚至排到 2027 年的提货单。这种背离并非偶然,它揭示了产业链上下游在时间维度上的错配。

数据里的平行宇宙

这并非个别公司的纠结。数据显示,Mag 7(微软、Alphabet、Meta、Amazon)在 2026 年的 AI 相关 CapEx 总额预计将达到 6500 亿美元 3。

这个数字超过了瑞典一年的 GDP。当支出规模大到足以影响宏观利润率时,华尔街的叙事逻辑就从“看增长”变成了“算细账”。

这哪是财报,这是催命符

这 6500 亿美元不仅是数字,更是悬在云厂商头顶的达摩克利斯之剑。它意味着如果 AI 业务不能快速产生正向现金流,巨额的折旧和运营成本将吞噬利润表。

市场开始意识到,AI 基建不仅是技术竞赛,更是一场豪赌般的重资产游戏。

微软的算盘:CapEx 账单与 ROI 焦虑

为什么微软此时开始“抠门”?因为账单真的来了。AI 基建不是买几块显卡那么简单,它是一场涉及能源、地产和折旧的重资产游戏。过去两年那种“先买了再说”的豪气,正在被季度财报里的折旧行项目一点点磨平。

利润率的隐形杀手

过去两年,投资者把 CapEx 当作衡量 AI 野心的指标,股价随支出指引上涨。但 2026 年的逻辑变了。随着巨额硬件投入转固,折旧成本开始实质性地侵蚀云业务的利润率 4。

云厂商发现,自己不仅要付 GPU 的钱,还要为这些耗电怪兽支付天文数字的电费。

在北弗吉尼亚等核心数据中心区域,电力容量已经售罄,迫使微软甚至考虑重启退役的核反应堆来供电——这早已超出了传统软件公司的运营范畴。

当一家软件公司开始讨论核电站和电网接入时,它的估值逻辑就发生了根本性的变化。

以前是码农,现在是电厂厂长

从软件公司到基建运营商

微软、亚马逊和 Google 正在变成某种意义上的“电力公司”和“地产商”。这种身份转换带来的运营复杂性,直接传导到了财报的每一行。投资者开始追问:这些投入,到底什么时候能变成自由现金流?

这种焦虑并非空穴来风。当 CapEx 占比高到一定程度,任何一点利用率的下降都会被杠杆放大成利润的失血。对于云厂商而言,现在的核心任务不再是单纯的“扩张”,而是如何让已经买回来的算力“转起来”。

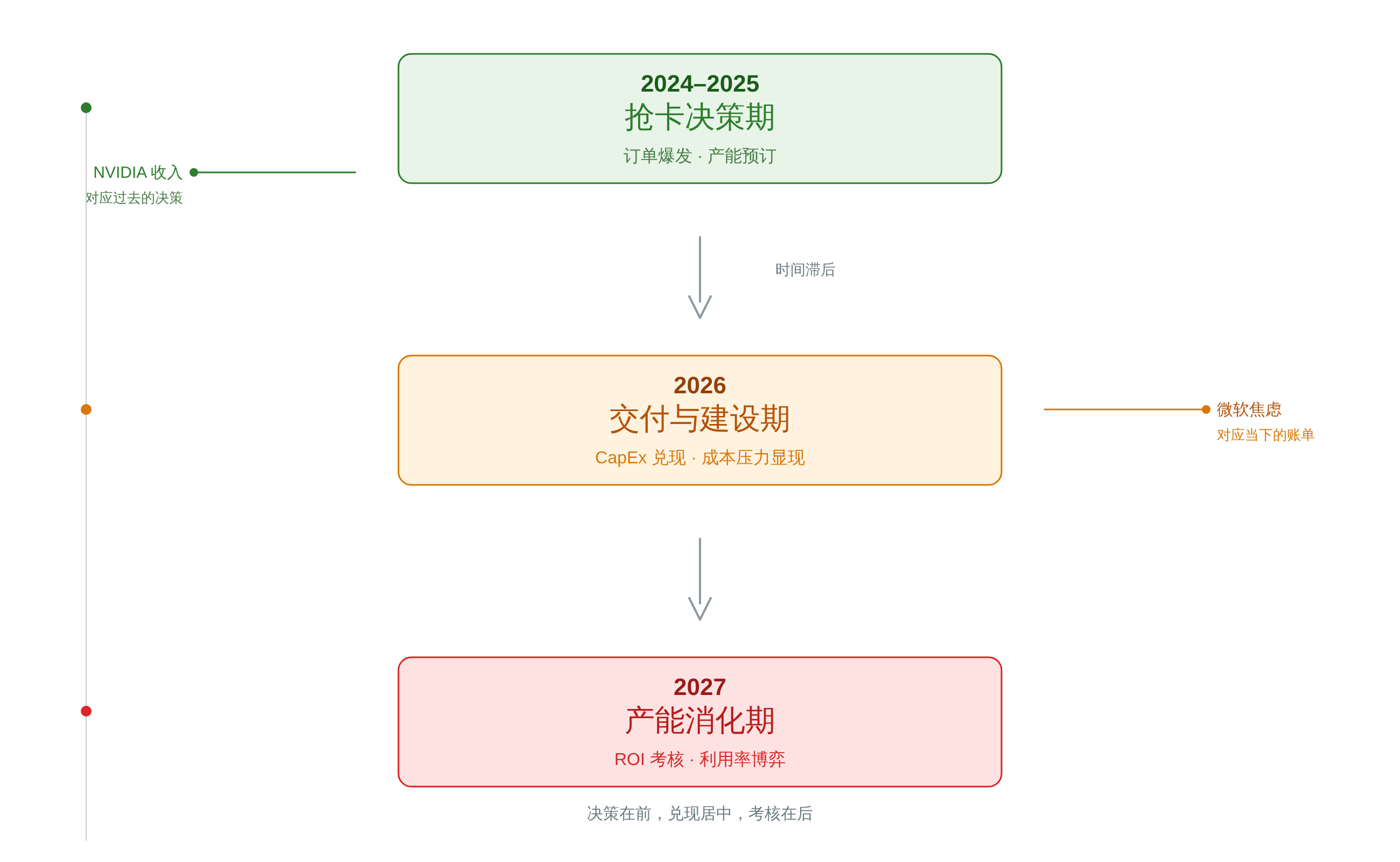

NVIDIA 的滞后:抢卡时代的惯性订单

既然云厂商都在心疼电费,为什么 NVIDIA 的订单还在暴涨?因为订单是过去的决策,而交付是未来的现实。NVIDIA 现在的繁荣,是“抢卡”时代留下的惯性,这种时间错配掩盖了下游的真实情绪。

时间错配:24 周的交付期

高端 GPU 的交付周期依然长达 24 周。这意味着,今天 NVIDIA 确认的订单,往往是客户在半年甚至一年前做出的决策。

AWS 宣布购买 100 万颗 NVIDIA GPU,这笔价值超 300 亿美元的交易将延续到 2027 年底 5。

这种“预支未来”的采购模式,制造了一种时间上的错配:云厂商已经在为当下的利用率焦虑,但为了不在未来的算力竞赛中掉队,不得不继续下注。这就像是在高速公路上踩死油门,即使前面可能有弯道,也没人敢先松脚。

中国市场的增量回补

除了大厂的惯性订单,NVIDIA 还获得了一个意外增量:恢复对华 H200 芯片出货。这部分业务预计每年能带来 320 亿美元收入,但在 Q1 指引中并未完全体现 5。

这进一步拉大了 NVIDIA 看到的“需求”与云厂商感受到的“成本压力”之间的温差。

老黄这波赢麻了

这 320 亿美元就像是给 NVIDIA 的业绩注射了一针强心剂,但这针强心剂并不能缓解云厂商的阵痛。相反,它可能会让市场对 AI 需求的判断产生更大的偏差——上游依然火热,下游却在悄悄勒紧裤腰带。

工程师视角:从堆硬件到抠利用率

对于工程师而言,这种宏观层面的“算账”意味着什么?意味着工作重心的彻底转移。从“堆硬件”到“抠利用率”,技术选型的评价标准正在重写。那些只会调 API、搭集群的技能,正在迅速贬值。

岗位风向标:推理优化成新宠

过去两年,最抢手的工程师是那些能搭大规模训练集群的人。现在,风向变了。随着 CapEx 红线收紧,企业更关注如何让已购入的算力产生商业回报。

推理优化、模型蒸馏、单位算力产出最大化,这些曾经被视为“锦上添花”的技能,正在变成核心考核指标。

微软最新的 Red Teaming 报告也侧面印证了这一点:AI 系统的安全性与效率测试,已成为产品发布的关键瓶颈 6。

能帮公司省下 10% 推理成本的工程师,在 2026 年的绩效谈话里,绝对比那个申请再买 100 张 H100 的人更有底气。

成本敏感型架构设计

云厂商已经开始通过涨价 Premium AI 实例来转嫁成本。这意味着,工程师在架构设计时必须具备“成本意识”。选择哪种模型、使用哪种实例、如何设计缓存策略,不再只是技术问题,更是财务问题。

如果你在写架构设计文档时,只有“性能”一栏而没有“成本估算”一栏,那这份文档在 2026 年可能很难通过评审。未来的架构师,必须是半个会计师。

架构师?我是表哥表姐

写在最后

微软的焦虑和 NVIDIA 的狂欢,并不矛盾。它们只是站在了同一个周期的不同节点上。NVIDIA 在兑现过去的订单,而微软在消化过去的账单。对于身处其中的工程师和求职者来说,看清这一时间差至关重要。

AI 泡沫并没有破裂,但它正在从一场不计成本的军备竞赛,变成一场精打细算的运营游戏。在这个阶段,能帮公司“算清账”的人,比只会“花钱”的人更有价值。

风险提示与免责声明:本文仅整理公开信息与免费工具用法,不构成任何投资建议、目标价判断或买卖依据。

参考文献

Wolfe Research: Nvidia’s $1T Orders Guidance Is a Floor, Not a Ceiling

2026 AI Stock Performance: Microsoft, Nvidia, Meta Declines ...

24/7 Wall St., NVIDIA Stock Has Gas in the Tank Amid Mag 7's $650B+ Capex Surge,

Microsoft Research, Lessons From Red Teaming 100 Generative AI Products,

如果你想继续追更,欢迎在公众号 计算机魔术师 找到我。后续的新稿、精选合集和阶段性复盘,会优先在那里做串联。